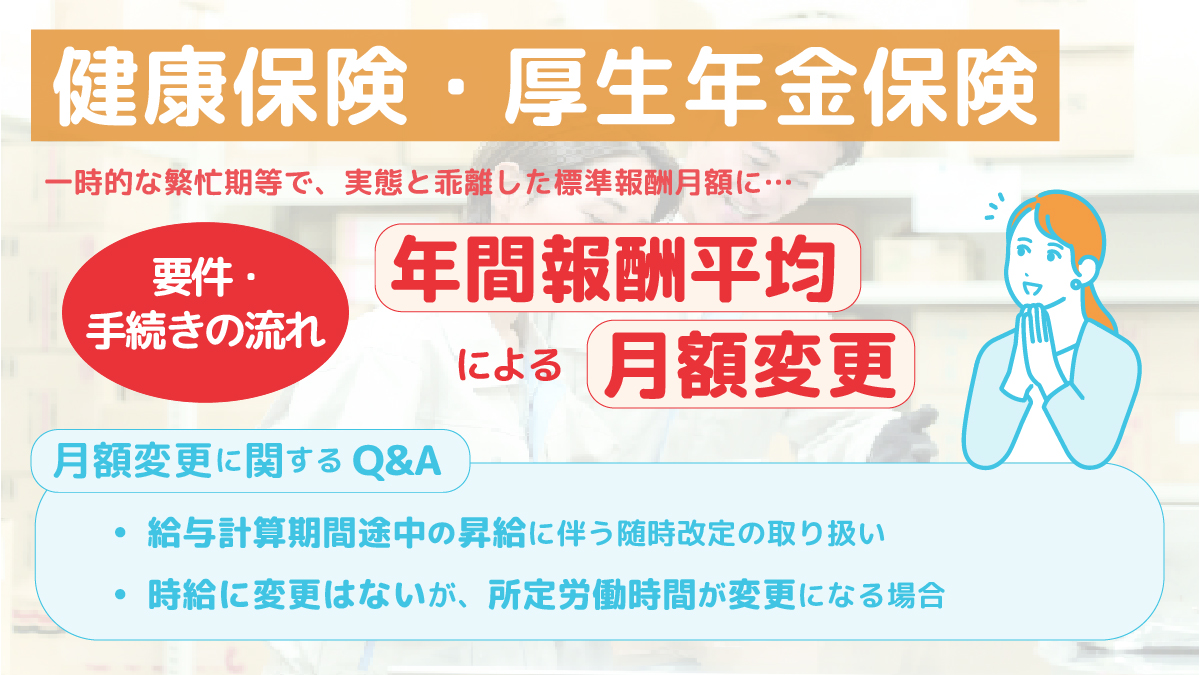

年間平均報酬月額による月額変更(随時改定)って?手続きの流れと要件を詳細に解説します!

今回は社会保険の月額変更届についてご説明させていただきます。

以前、月額変更のイレギュラー処理についてご説明させていただきました。

今回は、年間の平均額で月額変更を行った場合についてご説明させていただきます。

また、後半には月額変更に関するQ&Aもまとめております。

ぜひお読みください。

.jpg)

年間平均の報酬月額で随時改定をしたいとき

随時改定(月額変更)とは、固定的賃金の変動に伴い、その月以後3か月間の報酬の月平均額が変動前に比べ標準報酬月額の等級に2等級以上の差が生じている場合、変動した月から3か月目の翌月より標準報酬月額を改定するものになりますが、昇給と繁忙期が重なり、残業が増えたことで実態と乖離した標準報酬月額に改定されるようなケースが発生する場合があります。

このように報酬の月平均額と年間の報酬の月平均額とが著しく乖離する場合は、年間平均を用いた保険者算定を(被保険者本人が)申立てすることが出来ます。

この改定を行うためには、次の5つの要件が満たされなければなりません。

- 現在の標準報酬月額と通常の随時改定による標準報酬月額との間に2等級以上の差があること。

- 通常の随時改定による標準報酬月額と年間平均額(※)から算出した標準報酬月額との間に2等級以上の差があること。

※)「年間平均額」について

昇給(降給)月以後の継続した 3 か月の間に受けた固定的賃金の月平均額に、昇給(降給)月前の継続した9か月及び昇給(降給)月以後の継続した3か月の間に受けた非固定的賃金の月平均額を加えた額から算出した標準報酬月額になります。 - ②の差が業務の性質上、例年発生することが見込まれること。

- 現在の標準報酬月額と年間平均から算出した標準報酬月額との間に1等級以上の差があること

- 固定的賃金の増加(減少)が、例年発生していること(定期昇給など)

例えば、定期昇給とは別の、単年度のみの特別な昇給による改定、例年発生しないが業務の一時的な繁忙と昇給時期との重複による改定や、転居に伴う通勤手当の支給による改定等は、年間平均による随時改定の対象外になります。

≪提出書類≫

- 「年間報酬の平均で算定することの申立書(随時改定用)

- 「健康保険 厚生年金保険 被保険者報酬月額変更届・保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意等(随時改定用)」※被保険者の同意記載欄あり。

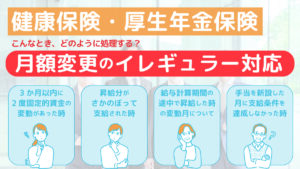

月額変更に関するQ&A

- 給与計算期間途中の昇給に伴う随時改定の取り扱い

給与計算が月末締め切りで翌月末支払いの会社の場合で、日給月給制の従業員の給与計算期間の途中で昇給があった場合の随時改定の取り扱いはどうなるのか。 -

随時改定を行うに際しては、①昇給・降給などで固定的賃金に変動があること、②変動月からの3か月の間に支払われた報酬の平均月額に該当する標準報酬月額と従来の標準報酬月額との間に2等級以上の差が生じていること、③3か月とも支払基礎日数が17日以上あることの全てを満たしていることが条件となります。昇給・降給した給与が実績として1か月分確保された月を固定的賃金変動が報酬に反映された月として扱い、それ以降3か月間に受けた報酬を計算の基礎として随時改定の判断を行います。

- 時給に変更はないが、所定労働時間が変更になる場合は、随時改定が必要か。

-

時給単価(基本給)の変動はないが、雇用契約の所定労働時間(勤務体系)が変わった場合は、固定的賃金の変動に該当し、随時改定の対象となります。

- 固定的賃金の変動はなかったが、残業などが多く、2等級以上の差が生じた場合、随時改定が必要か。

-

残業手当などの非固定的賃金の変動によって、従前の標準報酬月額と比べて2等級以上の差を生じた場合であっても、給与体系の変更や、固定的な賃金に変動がない限り、随時改定には該当しません。

- 2つ以上の固定的賃金が変動した場合の随時改定について

同一月に2つ以上の固定的賃金がそれぞれ増額、減額で矢印の向きが違う場合、随時改定はどのように判断するのか。 -

同一月内に固定的賃金の変動要因が複数存在する場合における随時改定については、新たな変動要因となる固定的賃金の合計額が増額であるか減額であるかにより、増額改定なのか減額改定なのかを判断することとなります。

- 昇給により固定的賃金が上がったが、残業手当の減少で、逆に2等級以上下がった場合、随時改定は必要か。

-

固定的賃金が上がっても、非固定的賃金を含めると、逆に2等級以上、下がった場合のように、原因と結果の矢印が一致しない場合には、随時改定には該当しません。

- 病気欠勤、長期欠勤、休職などで固定的賃金が減少し、2等級以上、下がった場合、随時改定は必要か。

-

一時的な勤務状態によって報酬額に増減が生じたときは、随時改定に該当しません。このような状況で改定を行ってしまうと、傷病手当金などの保険給付の算出の場合、被保険者に不利な状態を強いてしまうことになるためです。

- 現物給与の価格が告示より改定された場合は、随時改定の対象となるか。

-

全国の現物給与価額は厚生労働大臣が定めており、価額の改定があるか否かはその年によって異なります。 改定がある場合は、毎年4月1日より新価額が適用されることになります。告示改正による価格の変更は、固定的賃金の変動に該当するため、随時改定の対象となります。なお、現物給与の価格を規約で別段定めている健康保険組合については、価格の変更がなければ、随時改定の対象にはなりません。

- 懲戒等により、基本給の減給制裁(1か月分だけ、固定給が減給するようなこと)があった場合の随時改定と、減給制裁があった月に役職手当等の付与による固定的賃金の変動(増額)がある場合の随時改定について

-

減給制裁は固定的賃金の変動には当たらないため、随時改定の対象とはなりません。また、同月に固定的賃金の変動(増額)があった場合は、変動した固定的賃金の支給実績があった月を起算月として、減給制裁と役職手当等を併せた報酬全体で2等級以上の差が生じれば 、 随時改定に該当します。(起算月をずらしたり、減給が無かった場合の金額で算定したりすることはできません。)

- 自動車通勤者に対してガソリン単価を設定して通勤手当を算定している事業所において、ガソリン単価の見直しが月単位で行われ、その結果、毎月ガソリン単価を変更し通勤手当を支給している場合、固定的賃金の変動に該当するのか。

-

毎月ガソリンの単価が変更するのであれば、単価変動が月ごとに生じる場合でも、固定的賃金の変動として取り扱うことになります。(毎月月額変更のチェックが必要)

- テレワーク(在宅勤務)の導入で、通勤手当が支給終了になった場合、随時改定の対象になるか。

-

テレワークが一時的なものであるときには、通常の随時改定の対象にはなりません。就業規則にテレワーク(在宅勤務)規定を定め、恒久的に実施するような場合には、固定的賃金の変動になり、通常の随時改定の対象となります。また、テレワーク(在宅勤務)が終了し、通勤手当が再開された場合は、再び、随時改定の対象となります。

- 固定的賃金の変動の翌月に給与支払い締め日の変更があった場合、随時改定はどのような取り扱いとなるか。

例:9月支給分の給与から固定的賃金変動が反映されたが、10 月支給の給与から、「月末締め翌月15 日払い」→「15日締め翌月15日払い」に変更の場合。

9月15日支給の給与(8月1日~8月31日分)

10月15日支給の給与(9月1日~9月15日分)

11月15日支給の給与(9月16日~10月15日分) -

固定的賃金に変動が発生した後の3か月以内に、給与締め日の変更によって例示のように支払基礎日数が17日を下回る月がある場合には、随時改定の対象となりません。なお、例示の場合、9月支給分の給与から固定的賃金変動が 報酬に 反映(1か月分確保)されているため、11月 を起算月として随時改定を行うことは出来ません。

オフィスステーションを使用し、手続きを効率化しましょう!

弊事務所では、オフィスステーション(https://www.officestation.jp/)を使用し、手続業務の効率化を行っております。

月額変更の手続きは、手続きの中でも比較的多く発生する手続きなので、業務効率化を行うメリットは大きいです。

月の給与額をあらかじめオフィスステーションに登録しておくことによって、手入力の手間を極力なくすことが可能になります。

また、オフィスステーションを使用し電子申請を行うことによって、進捗管理や公文書管理を行うことによって、付随業務の効率化も図れます。

弊事務所だけのお得なプランも用意しております。

ぜひご検討ください。

関連記事

-

令和8年8月1日からの変更点!「出生後休業支援給付金」と「育児時短就業給付金」のポイント

令和8年8月1日からの変更点!「出生後休業支援給付金」と「育児時短就業給付金」のポイント -

【令和8年10月1日改正】社会保険の現物給与ってなに!?詳細に解説します!

-

【令和8年度版】社会保険制度の保険料のはどのように計算される?各制度ごとの保険料算出について解説します!

-

外国人労働者の雇用に関する、労働保険・社会保険に関する手続きと留意点を詳細に解説します!

-

【令和8年度版】厚生年金保険の在職老齢年金ってどんな制度?

-

【令和8年度版】社会保険の算定基礎届のポイントを確認しましょう!

-

パート・アルバイトの社会保険加入の要件を整理しましょう!

-

【雇用保険】育児休業給付金の延長について、実務担当者が押さえるべきポイントを徹底解説します!