社会保険の現物給与ってなに!?詳細に解説します!

今回は社会保険の現物給与についてご説明させていただきます。

社会保険上、従業員に金銭以外の利益を与える場合、その物やサービスに対してどれくらいの価値があるのかを通貨に換算し、標準報酬に含める必要があります。

その判断基準や、計算方法等詳細に解説しています。

ぜひお読みください。

.jpg)

現物給与とは

現物給与とは、金銭以外で受ける経済的利益のことです。

給与は金銭で支給されるのが一般的ですが、給与を現金で支給ではなく、住宅(社宅や寮など)の貸与、食事や制服、自社製品、通勤定期券などで支給するものを「現物給与」といいます。

現物給与で支給するものがある場合、健康保険・厚生年金では、その現物を通過に換算し、金銭と合算して標準報酬月額の決定を行います。

※労働保険と社会保険(健康保険・厚生年金)の現物給与について、食事と住居の現物給与価額は同じですが、現物給与と判断する基準が異なりますので、ご注意ください。

健康保険や厚生年金における現物給与の価格の算定方法

健康保険料や厚生年金保険料を計算するときに使う標準報酬月額には、現物給与の価額が含まれます。

現物給与の価額とは、従業員に提供される物やサービスの価値を示すものです。

食事や住宅などの現物給与について、厚生労働大臣が定める価額や時価に基づいて換算されます。

食事・住宅では、厚生労働省が都道府県ごとの価額を定めています。

一方で、自社製品や通勤定期券など、食事・住宅以外のものについては、労働協約に基づく「時価」が適用されることが特徴です。

(計算結果で、1円未満の端数が生じた場合は、その端数を切り捨てます。)

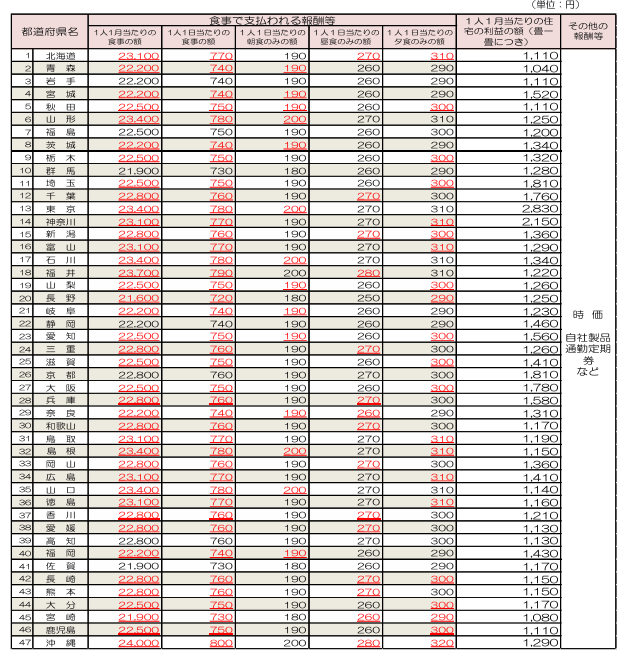

≪現物給与の価格表(令和6年4月改正分)≫

全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150511.html

≪食事で支払われる報酬≫

- 社員食堂などで食事が提供される場合、標準価格に基づいて通貨に換算して報酬に算入します。その際、被保険者が費用の一部を負担しているか否かによって異なる計算方法が適用されます。

- 費用の一部を徴収する場合、標準価格から徴収金額を差し引いた額が報酬となります。なお、徴収金額が標準価格の3分の2以上の場合は、現物給与とみなされず、報酬に算入されません。

パターン①:現物給与価額の2/3未満を食事代として徴収している場合

→現物給与の価格から徴収(負担)額を引いた価格が現物給与価格となります。

現物給与価額(23,400円)-食事代の徴収額(10,000円)=13,400円

※食事代の徴収(負担)額(10,000円)は、現物給与価格の2/3(15,600円)より少ないため、13,400円が現物給与として扱われる

パターン②:現物給与価額の2/3以上を食事代として徴収(負担)している場合

→現物による食事の供与はないものとして取り扱います。

現物給与価格(23400円)×2/3=15,600円

食事の徴収額が15,600円以上の場合は現物給与価格=0円

≪住宅で支払われる報酬≫

- 住宅等の住宅が提供されている場合、標準価格に基づいて通貨に換算して報酬に算入します。

- 費用の一部を徴収する場合、計算によって求めた答えが、従業員から徴収している社宅の使用料より多くなる場合は、差額が現物給与(報酬)となります。

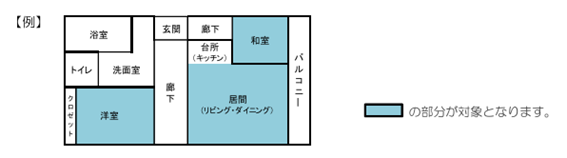

- 価格の算出にあたっては、居間(リビング)、客間、寝室、書斎、食事室(ダイニング)などの居住用スペースを対象とします。玄関、台所(炊事場)、トイレ、浴室、廊下などと、店や事務室などの営業用の室は含めません。

まずは、都道府県ごとに定められた現物給与価額に部屋の大きさをかけて価額を計算する

2,830円(東京都の1畳あたりの価額)× 12畳 = 33,960円

その後、計算によって求めた答えが現物給与に該当するかを調べる

パターン①:従業員から徴収している社宅の使用料が40,000円の場合

社宅使用料 ≧ 現物給与価額 となるため、現物給与ではない

パターン②:従業員から徴収している社宅の使用料が20,000円の場合

社宅使用料 < 現物給与価額 となるため、差額の13,960円は現物給与

≪通勤定期券で支払われる報酬≫

通勤費を定期券や回数券の現物で支給する場合、現物給与として取り扱われ、その全額を報酬に算入します。

≪住宅および食事以外の現物支給≫

住宅および食事以外で報酬等が現物給与で支給され、それが労働協約で定められている場合は、その価格は『時価』として報酬に算入します。

現物給与の注意点

住宅の現物給与額は勤務地の所在地で算定する

都道府県別に定められている現物給与の価額は、従業員の労務・人事・給与を管理する事業所がある地域が基準となります。社宅の所在地で計算するわけではない点に注意が必要です。

なお、本社と支店等が合わせて1つの適用事業所となっている場合(本社で人事・労務・給与をまとめて管理している場合)は、それぞれの勤務地による価格で計算します。

通常、被保険者の人事、労務および給与の管理をしている事業所が所在する地域の価格により算定することとなりますが、現物給与の価格は本来、生活実態に即した価格になることが望ましいことから、本社・支店等それぞれが所在する地域の価格により計算します。

なお、派遣労働者の場合については、実際の勤務地(派遣先の事業所)ではなく、派遣元の事業所が所在する都道府県の価格で計算します。

・東京本社の社員の場合→現物給与価格(東京)2,830円×6畳=16,980円

・北海道支店の社員の場合→現物給与価格(北海道)1,110円×6畳=6,660円

月の途中で社宅に入居した際は日割計算をおこなう

月の途中で社宅を使用しはじめた場合は、日割計算をおこなう必要があります。

1ヵ月の現物給与価額 × 入居日以降に残っている日数/その月の総日数(1円未満の端数は切り捨て)

例えば、4月11日に東京6畳の社宅に入居した場合の現物給与価額は、以下の通りです。

- 2,830円(東京の1畳あたりの価額)× 6畳 = 16,980円(1ヵ月相当の現物給与価額)

- 16,980円(1ヵ月相当の現物給与価額)× 20日(入居日以降の日数)/30(4月の総日数)= 11,320円

現物給与価額の算定は居住用の場所だけが対象になる

価格の計算にあたっては、居間、茶の間、寝室、客間、書斎、応接間、仏間、食事室など居住用の室を対象とします。

玄関、台所(炊事場)、トイレ、浴室、廊下、土間などは居住スペースに該当しません。また、店、事務室、旅館の客室などの営業用の室も含めません。

住宅の広さは畳数に変換する

社宅のなかには広さを平米で表記しているケースがあります。

現物給与価額の計算では平米(㎡)は用いませんので、平米(㎡)が用いられているのであれば、畳数に変換してから計算します。平米は畳数に置き換えると、1畳あたり1.65平米(㎡)です。

現物給与価額は定期的に見直される

現物給与価額は一定ではありません。定期的に見直されることがあります。

すべての地域が改正されるわけではありません。改正される地域は見直しごとに異なります。

現物給与額の見直しがあった場合、自社がかかわる地域が改正されているかを確認しましょう。

現物給与の価格が改正になった場合は、「固定的賃金の変動」に該当します

以下の要件にあてはまる場合は、月額変更の届出が必要になりますので、注意が必要です。

- 改定月以後引き続く3カ月とも支払基礎日数が17日(特定適用事業所に勤務する短時間労働者は11日)以上

- 改定月から3か月間の報酬の平均額と現在の標準報酬月額に2等級以上の差がある

- 変動の原因である「固定的賃金(現物給与価格)」と変動結果の「3カ月の平均額」の矢印(『増額↑』『減額↓』)が同じ向きである

オフィスステーションを使用し、手続きを効率化しましょう!

弊事務所では、クラウド型電子申請システム「オフィスステーション(https://www.officestation.jp/)」を使用し、手続業務の効率化を行っております。

オフィスステーションを使用し、電子申請を行うことによって、進捗管理や公文書管理を行うこともできますので、ぜひご検討ください。

関連記事

-

【令和8年度版】厚生年金保険の在職老齢年金ってどんな制度?

【令和8年度版】厚生年金保険の在職老齢年金ってどんな制度? -

【令和8年度版】社会保険の算定基礎届のポイントを確認しましょう!

-

パート・アルバイトの社会保険加入の要件を整理しましょう!

-

【雇用保険】育児休業給付金の延長について、実務担当者が押さえるべきポイントを徹底解説します!

-

【令和8年度】「65万円の壁」と在職老齢年金改正の実務対応

-

給与計算担当者必見!社会保険料の控除ミス7パターンとその防止策を徹底解説します!

-

【令和8年度版】労働保険の年度更新ってなに?制度内容、保険料の算出方法など詳細に解説します!

-

社会保険料はどう決まる?標準報酬月額の決定・改定(取得・算定・月変)の仕組みを徹底解説!