同じ月内で社会保険の資格取得・喪失が発生した場合の社会保険料の取り扱いは?詳細に解説します!

社会保険に加入(資格取得)すると、加入した月から毎月社会保険料が給与から控除されます。

そして、退職等をして社会保険を脱退(資格喪失)しますと、脱退した月の前月分までの社会保険料を納めることになります。

では、入社をした月内に退職する場合、資格取得した月に資格喪失することとなりますので、この様な場合の社会保険料はどうなるのかを見てきましょう。

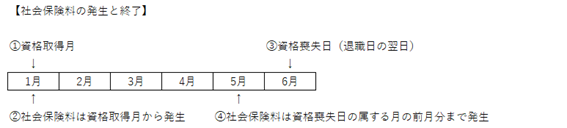

まずは社会保険料の発生・控除・終了をまとめましたので、ご覧ください。

.jpg)

社会保険料の発生

社会保険料とは厚生年金保険料・健康保険料・介護保険料の3つの総称となります。

会社に入社等をした時に、社会保険加入要件を満たしますと、社会保険に加入します。

社会保険に加入することを資格取得と言い、資格取得した方は被保険者と呼ばれます。

資格取得した時に、被保険者の月額給与によって、標準報酬月額という保険料の等級が決まり、標準報酬月額に応じて月額の社会保険料が決まります。

入社等・・・社会保険加入要件を満たす・・・社会保険に加入(標準報酬月額が決まる)

社会保険料の控除

資格取得をして標準報酬月額が決まりますと、資格取得した月分から社会保険料の控除が始まります。被保険者の毎月の給与から社会保険料が控除されます。

社会保険料は月を単位とする月額となり、日割り計算は行われません。

月の途中に取得しても、末日に取得しても1か月分の社会保険料となります。

社会保険に加入(標準報酬月額が決まる)・・・標準報酬月額に応じた社会保険料を給与から控除

社会保険料控除の終了

被保険者が退職等をした時は、社会保険を脱退することとなります。

こちらを資格喪失と言い、資格喪失日は退職した日の翌日になります。

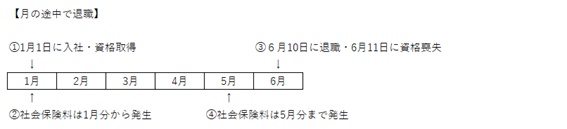

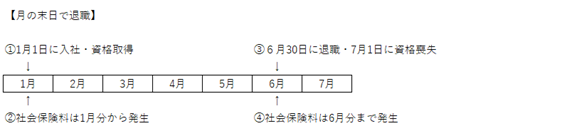

社会保険料は資格喪失した日の属する月の前月分までが発生します。

そのため、月末に退職した方は翌日1日が喪失日となり、社会保険料は退職日の月まで発生することになります。

月の途中で退職・・・社会保険料は退職日の前月分まで発生

月の末日で退職・・・社会保険料は退職日の当月分まで発生

上記をまとめると、資格取得により社会保険料が発生し、資格喪失した時には、資格喪失日の属する月の前月までの社会保険料が発生し、終了ということになります。

同じ月に取得と喪失が発生した場合の保険料の取り扱いは?

では、同じ月内に入社してすぐに退職する場合、社会保険料はどのようになるのでしょうか。

上記の内容を当てはめてみますと次のようになります。

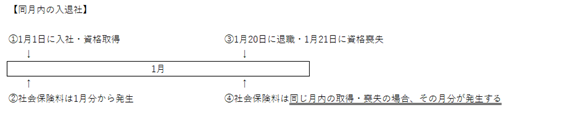

1月に資格取得をして、1月20日に退職した場合、12月分までの社会保険料が発生となり、1月分は発生しないと思いますが、この様な場合は次の取り扱いとなります。

同月内に資格を取得し喪失した場合は、その月分の社会保険料は発生する。

入社してすぐに退社をし、同じ月内に取得・喪失の場合は取得した月の1か月分の社会保険料が発生して、給与から控除されることとなります。

こちらには例外があります。

厚生年金保険料については、厚生年金保険の資格を取得した月にその資格を喪失し、さらにその月に厚生年金保険または国民年金(※)の資格を取得した場合は、先に喪失した厚生年金保険料の納付は一旦発生しますが後々不要となります。

こちらに該当した場合、年金事務所から対象の会社宛てに厚生年金保険料の還付についてのお知らせが送付されます。

会社へ厚生年金保険料が還付された後、被保険者負担分は会社から被保険者であった方へ還付することになります。

(※)国民年金とは、20歳から60歳までのすべての人が加入する年金制度であり、会社等にお勤めでない方は、国民年金保険料を個人で納めることとなります。

厚生年金保険は国民年金に加え、会社等にお勤めの方が加入する年金制度であり、厚生年金保険料を給与から控除して納めることにより、国民年金保険料も納めていることとなります。

会社を退職の場合、厚生年金保険の資格は喪失となりますので、退職後にご自身で国民年金の手続きが必要となります。

同じ月内に取得・喪失の場合の社会保険料をまとめますと、下記のようになります。

健康保険料・介護保険料・・・1か月分が発生

厚生年金保険料・・・1か月分が発生・・・但し、同月内に年金制度に加入となりますと、先に喪失した厚生年金保険料が会社に還付されます。

厚生年金保険料については上記のような取り扱いですが、同じ月内に取得・喪失の場合、厚生年金保険料を控除するのかしないのか、給与担当者の悩むところであります。

対応としては下記の1. 2.のような方法が考えらえます。

1.厚生年金保険料を控除する

退職後の状況はわかりませんので、原則通り厚生年金保険料を控除し、年金事務所から厚生年金保険料の還付のお知らせが届きましたら、本人に厚生年金保険料を返還する方法です。

こちらの方法の注意点としては、厚生年金保険料を返還することにより、退職時に渡した源泉徴収票の社会保険料等の金額が変更となりますので、源泉徴収票を再発行して本人に渡す必要があります。

源泉徴収票は給与計算システムに基づいて発行されますので、給与計算システムで控除した厚生年金保険料を返還する処理等が必要です。

2.厚生年金保険料を控除しない

本人に退職後の状況を確認し、同月内に再就職し厚生年金保険に加入するか、国民年金の手続きを行うか確認することです。

確認することにより、後々厚生年金保険料が返還されることを予定して、厚生年金保険料を控除しない方法です。

こちらの方法の注意点としては、あくまで予定して厚生年金保険料を控除しない取り扱いとするので、もし本人が予定通りの状態とならない場合には、年金事務所から返還が行われないこととなり、返還が行われるまで会社が本人分の厚生年金保険料を負担していることとなります。

上記1.2.の方法は給与計算の締日・支給日が大きく関係し、2.の場合は控除しないので処理は簡単ではありますが、返還されない場合も想定されることから、一長一短な方法となります。

後々返還することや源泉徴収票の再発行が必要ですが、確実に処理を行うという点では1.の方法が無難かと思われます。

なお、健康保険料・介護保険料については同じ月内に転職を繰り返したとしても、取得の都度発生いたします。

こちらは保険料について日割り等が行われず1か月単位であるということと、保険に加入したその日から健康保険を使用することができ、保険給付の恩恵を受けることができるためです。

一方、年金は年金保険給付の算定の基礎が月単位で計算されるため、同じ月に年金保険料が発生してしまうと二重負担となります。

二重負担とならないようにするため、月の最後(末日)における被保険者としての保険料が発生する仕組みとなります。

同月内の取得・喪失の厚生年金保険料の取り扱いについては、ご存じではないという声もございます。

会社の方針やその時々の状況によりケースバイケースかと思いますが、状況に応じた処理をする必要がございます。

オフィスステーションを使用し、手続きを効率化しましょう!

弊事務所では、オフィスステーション(https://www.officestation.jp/)を使用し、手続業務の効率化を行っております。

オフィスステーションを使用し電子申請を行い、進捗管理や公文書管理を行うことによって、付随業務の効率化も図れます。

弊事務所だけのお得なプランも用意しております。

ぜひご検討ください。

-

2026年4月から被扶養者の認定における年間収入の取扱いが変更になります!変更点をしっかり押さえましょう!

2026年4月から被扶養者の認定における年間収入の取扱いが変更になります!変更点をしっかり押さえましょう!

-

休職期間満了の退職は自己都合退職?離職票の記載と特定理由離職者のポイントを詳細に解説します!

関連記事

-

【令和8年10月1日改正】社会保険の現物給与ってなに!?詳細に解説します!

-

【令和8年度版】社会保険制度の保険料のはどのように計算される?各制度ごとの保険料算出について解説します!

-

外国人労働者の雇用に関する、労働保険・社会保険に関する手続きと留意点を詳細に解説します!

-

【令和8年度版】厚生年金保険の在職老齢年金ってどんな制度?

-

【令和8年度版】社会保険の算定基礎届のポイントを確認しましょう!

-

パート・アルバイトの社会保険加入の要件を整理しましょう!

-

【雇用保険】育児休業給付金の延長について、実務担当者が押さえるべきポイントを徹底解説します!

-

【令和8年度】「65万円の壁」と在職老齢年金改正の実務対応