健康保険の保険者比較 – 協会けんぽと健康保険組合の制度的の差異を確認しましょう!

今回は全国健康保険協会と健康保険組合の違いについてご説明させていただきます。

企業で働く一般的な従業員であれば、どちらかに加入していることになります。

では、いったいどんな違いがあるのか、どちらに加入しいてる方がメリットがあるのか、詳細に解説します。

ぜひお読みください。

.jpg)

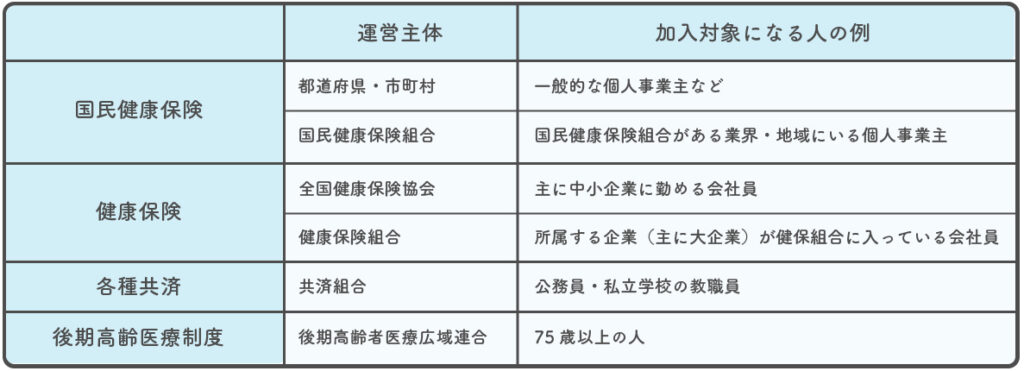

保険者(協会けんぽと健康保険組合)の違いについて

保険者とは、健康保険事業の運営主体のことを言い、健康保険の保険者は2種類あります。

全国健康保険協会

「協会けんぽ」と呼ばれています。主に中小企業に勤める会社員(会社独自の健康保険組合がない企業に勤務している人)が加入します。船員が対象の「船員保険」も運営しています。

健康保険組合

主に大企業などが独自・もしくは複数社が共同で設立している健康保険組合です。単独の場合は常時700人以上の社員がいること、共同設立の場合は合算して常時3,000人以上の社員がいることが、健康保険組合設立の条件となります。「組合けんぽ」と呼ばれます。

協会けんぽと健康保険組合は、どちらも健康保険法に基づく保険給付を行う制度ですが、いくつか重要な違いがあります。

多くの会社員は「協会けんぽ」に加入しますが、企業が健康保険組合に入っている場合は、組合が管理する「健康保険組合」に加入することになります。会社員がどちらかを選べるわけではなく、勤め先の企業が入っている健康保険によって決まる、ということになります。

運営主体と対象者

協会けんぽ

健保組合を設立していない、主に中小企業の従業員が被保険者となる健康保険制度を全国健康保険協会管掌健康保険、通称「協会けんぽ」といいます。

運営する保険者は全国健康保険協会で、2008年に国(当時の社会保険庁)が運営していた政府管掌健康保険を引き継いで設立されました。

47都道府県ごとに支部があり、それぞれ地域の実情を踏まえて事業を運営しています。協会けんぽの加入者数は国内の医療保険者としては最大規模となっています。

健康保険組合

企業が厚生労働大臣の認可を受けて組合を設立し、その従業員が被保険者となる健康保険制度を「組合管掌健康保険(組合健保)」といいます。

その際に設立する1組合が「健康保険組合」(以下、健保組合)です。健保組合には企業が単独で設立する「単一型健康保険組合(単一健保)」と、同種同業の複数の企業・事業所が共同で設立する「総合型健康保険組合(総合健保)」があります。

【健康保険組合設立認可基準】

(昭和六〇年四月三〇日)(保発第四四号)(各都道府県知事あて厚生省保険局長通知)改正 昭和六三年五月一六日保発第五六号

1.単一組合等の認可基準

- 単一組合(一事業所の事業主が単独で設立する健康保険組合をいう。)を設立する場合には、次に掲げる要件に該当しなければならない。

- 健康保険組合(以下「組合」という。)設立の際の被保険者数が概ね700人以上であり、今後もその数を維持することが確実であると見込まれること。

- 組合設立の際の保険料収入に対する法定給付費(老人保健拠出金、退職者給付拠出金等の拠出金を含む。)の割合が7割5分程度にとどまり、将来にわたつて健全な組合財政が維持できると認められること。ただし、被保険者数が相当多い等、将来にわたって安定した事業運営が見込まれるものについては、当該割合を超える場合であっても差し支えないこと。

- 組合の規模等を勘案して、適正に組合事務を遂行するため必要な事務処理体制が確保されること。

- 過去における健康保険に関する実績が良好であること。

- 当該組合を設立しようとする事業所の事業運営が将来にわたって良好に行われること等により、公法人としての組合の円滑な事業運営が期待されること。

- 中心となっている事業所の事業主との間に資本関係等において密接な関係を有する二以上の事業所の事業主が共同して設立する組合及び中心となっている事業所の事業主を除く他の事業所の事業主のみが連合して設立する組合については、単一組合と同様とし単一組合の基準を適用する。

2.総合組合の認可基準

総合組合(同種の事業を行う二以上の事業所の事業主が共同して設立する組合又は一定の地域に所在する業種を異にする二以上の事業所の事業主が共同して設立する組合(1の②に該当する組合を除く。)をいう。)を設立する場合には、1の1の②から⑤までの要件の他次に掲げる要件に該当しなければならない。

- 同種の事業を行う二以上の事業所の事業主が共同して設立する組合

- 組合を設立しようとする事業所の事業主相互間の協調が十分であり、かつ、各事業所間の共同意識が旺盛であること。

- 各事業所の事業主に対し、工業会、協会等事業運営の合理化、事業活動の共同化等に関して指導統制力を有する組織が存在し、設立後の組合の事業運営が円滑に行われると認められること。

- 組合設立の際の被保険者数が概ね3000人以上であり、今後もその数を維持することが確実であると見込まれること。ただし、各事業所の被保険者数の規模、平均標準報酬月額、平均年齢、扶養率等を総合的に勘案し、将来にわたって組合の保険財政が健全に維持できると認められる場合にあっては、その数を下廻って差し支えないこと。

- 一定の地域に所在する業種を異にする二以上の事業所の事業主が共同して設立する組合

- 組合を設立しようとする事業所間に卸商業団地、流通センター等の共同事業を行う協同組合等が組織され、かつ、当該協同組合等が各事業主に対し適切な指導統制力を有し、設立後の組合の事業運営が円滑に行われると認められること。

- 2の1の①及び③は同様であること。

保険料率と保険料負担

協会けんぽ

「都道府県単位保険料率」と呼ばれ都道府県ごとの保険料率を設定しています。都道府県ごとに異なる保険料率は、協会けんぽの公式Webサイトで最新年度版が確認できます。

ただし、介護保険料率は、全国一律となっています。介護保険第2号被保険者である40歳から64歳までの方は、上記の健康保険料にプラスして介護保険料を負担します。

また、健康保険料や介護保険料については労使折半での負担です。

事業所は、被保険者となる従業員の毎月給与から保険料をまず控除します。そして事業所の負担分を合計してのち年金事務所へ納付するという流れとなります。

健康保険組合

組合ごとに自主的に保険料率を設定することが出来る(3~13%の範囲内)。

組合健保の保険料率は、制度上は13%まで設定できますが、実際は協会けんぽより低く設定されていることがほとんどです。

というのも、協会けんぽの料率を超えてしまうと、会社側にとっては組合健保を維持するメリットを感じられなくなってしまうからです。

また、従業員と雇用主の負担割合は原則折半ですが、組合健保では雇用主の負担を増やし、従業員の負担を減らすことができます。

ですが、従業員の負担が0%になることはありません。

実際には、 50%より少し低い程度の変更がほとんどです。

付加給付について

協会けんぽ

なし。法定給付のみ。

健康保険組合

健保組合は健康保険法で定められている法定給付に加え、独自の付加給付を行うことが出来ます。

付加給付は、既存の給付額に健康保険組合ごとに決めた金額がプラスされるものになります。

(注意:付加給付の種類や限度額は法律で決まっていますので、いくらでも金額をプラス出来るわけではありません。)

代表例が高額療養費に関する付加給付です。

加入者がある1カ月間で支払った医療費の自己負担額が法定給付の限度額に達していなくても、健保組合が独自に設定した限度額を超えていれば超えた分の金額を給付し、加入者の医療費負担をさらに軽減できます。

そのほか、傷病手当金、出産育児一時金や訪問看護療養費、埋葬料に対する付加給付を実施している健保組合も見られます。

組合によっては、窓口で自己負担する3割の医療費についても、支払った額の一部を還元してもらえることがあります。

オフィスステーションを使用し、手続きを効率化しましょう!

弊事務所では、オフィスステーション(https://www.officestation.jp/)を使用し、手続業務の効率化を行っております。

協会けんぽも健康保険組合も電子申請を行うことが可能です。

オフィスステーションを使用し電子申請を行い、進捗管理や公文書管理を行うことによって、付随業務の効率化も図れます。

弊事務所だけのお得なプランも用意しております。

ぜひご検討ください。

関連記事

-

社会保険・労働保険の電子申請義務化と今後の対応ポイントは?電子申請を行うことによるメリットを説明します!

社会保険・労働保険の電子申請義務化と今後の対応ポイントは?電子申請を行うことによるメリットを説明します! -

令和8年度の年金額は?年金額がどのように決定しているのか、保険料や制度の仕組みを詳細に解説します!

-

雇用保険の加入は遡及できる?遡及加入の条件、手続き方法を詳細に解説します!

-

子ども・子育て支援金制度って?制度の概要、支援金額について詳細に解説します!

-

退職者にマイナポータル上で離職票を渡すには?退職者が離職票をマイナポータルで受け取るための設定、条件等を詳細に解説します!

-

雇用保険の給付と年金は同時に受け取ることができる?在職中、退職後の取り扱いについて詳細に解説します!

-

社会保険における短時間労働者である被保険者と一般の被保険者の違いとは?詳細に解説します!

-

休職期間満了の退職は自己都合退職?離職票の記載と特定理由離職者のポイントを詳細に解説します!