社会保険の算定基礎届、給与集計時のポイントを解説します!

算定基礎届についての概要についてはすでにご説明させていただきました。

今回は実際に集計する際の流れをみて行きましょう。

※算定基礎届の詳しい解説については以下の記事をご参照ください。

.jpg)

算定基礎届の届出期限

繰り返しとなりますが、算定基礎届の届出期限は7月10日まで(土日の場合は翌営業日まで)です。

算定基礎届を作成する際には、こちらの期限から逆算し、どのくらい前から集計作業をすれば期限内に提出できるか計画を立てるようにしましょう。

システムを使用して作成される場合には集計も作成も早いと思いますが、手書きで作成される場合には対象者の確認・集計対象となる給与の確認・給与の集計・算定基礎届へ記載と手作業となり、1日がかりの作業になるかと思います。

当然こちらの作業だけに丸1日時間を費やすわけにもいきませんので、計画を立てての対応が必要となります。

対象者の確認

まずは算定基礎の対象者の確認します。

届け出漏れがありますと、日本年金機構より算定基礎未届者としてお知らせが来てしまいます。

算定基礎の対象者をまとめますと、下記となります。

- 健康保険・厚生年金保険の被保険者

対象となる方は健康保険・厚生年金保険の被保険者となります。 - 二以上事業所勤務者

二以上事業所勤務届を提出している方はぞれぞれの会社で算定基礎届を提出します。 - 70歳以上被用者

厚生年金保険の被保険者ではありませんが、算定基礎届により報酬の届け出が必要です。

また、70歳~75歳未満の方は健康保険の被保険者であるため算定基礎届の提出が必要です。 - 産前産後休業、育児休業、介護休業、休職者

会社を休んでいる被保険者も対象となります。届け出る給与が無くても届け出が必要です。従前の標準報酬月額が算定基礎届提出後の標準報酬月額として適用となります。

下記の方は算定基礎届の対象から除かれます。

- 6月1日以降に資格取得した方

- 6月30日以前に退職した方

7月1日に被保険者である方が対象となりますので、7月1日に資格を喪失している6月30日以前に退職された方は対象外となります。 - 7月・8月・9月改定の月額変更対象者

7月・8月・9月に月額変更を予定されている方は算定基礎届の対象となりません。

算定基礎届は4月・5月・6月の給与の平均額を現状の給与に見合った額として、9月からの標準報酬月額に反映するものとなります。

9月までの間に月額変更がある場合は、月額変更の標準報酬月額が現状の給与に見合った額となりますので、より現状の給与に応じた標準報酬月額とするために、算定基礎届の結果の反映を待たず、月額変更が優先となります。

仮に、算定基礎届に記載して届け出を行った後に、月額変更届を提出しても、月額変更届が優先して適用される仕組みとなっております。

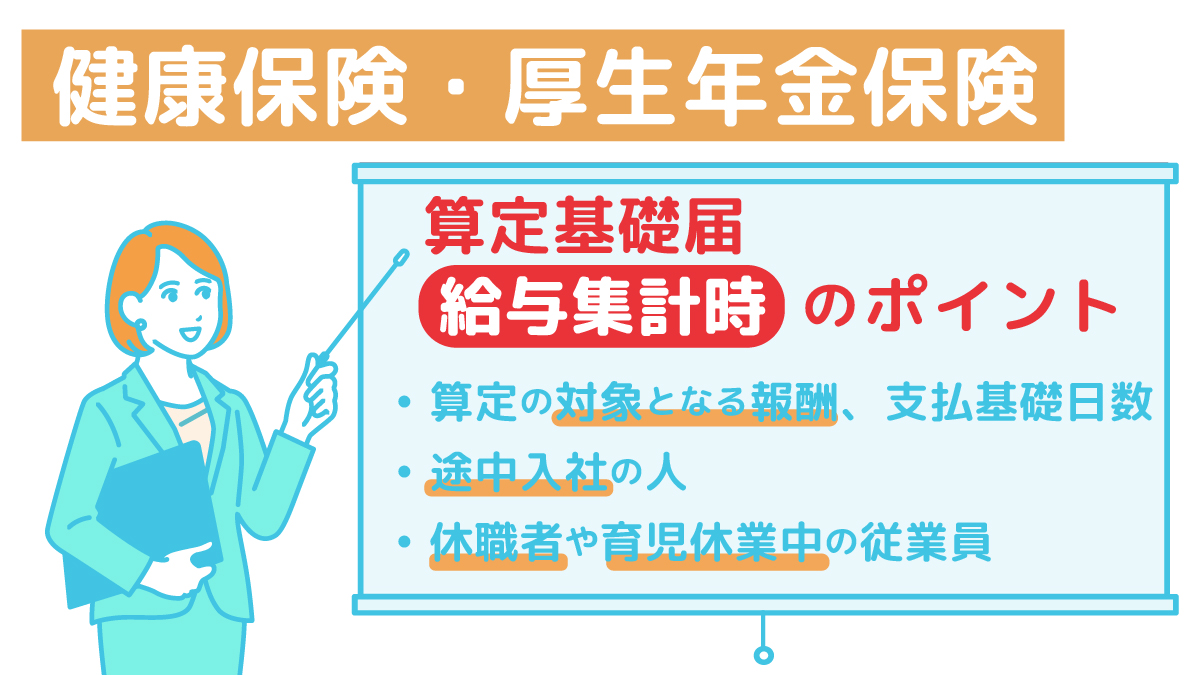

4月・5月・6月支給の集計

対象者ごとに注意すべき点を把握できましたら、算定基礎届に記載する4月・5月・6月支給の給与を集計します。

4月・5月・6月支給の給与については、4月・5月・6月に支給された給与額となります。

3月末締めの給与が4月20日に支給され、給与自体は3月分だとしても算定基礎では「4月支給」を使用します。

20日支給の場合、6月20日支給給与が確定しましたら、算定基礎の集計が完成できることとなります。

同時期に集計する労働保険料の集計では、3月末締めの給与が4月20日に支給される場合、こちらは3月分としての給与として集計する必要がありますので、こちらの違いに注意する必要があります。

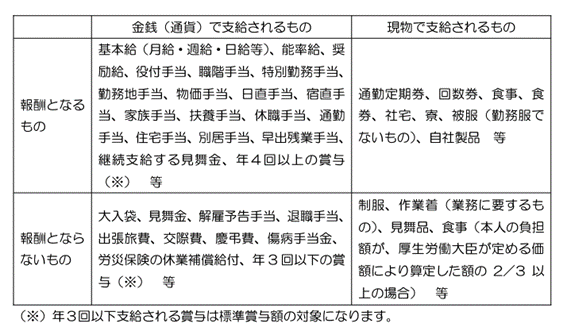

支給された給与については算定の対象となるもの、ならないものがあり、こちらをまとめた表がございます。

※日本年金機構「算定基礎届の記入・提出ガイドブック」より

4月・5月・6月支給について、表の報酬となるものが対象となります。

対象とならないものがありましたら、算定基礎から除きますので支給される給与の項目ごとに確認する必要がございます。

集計時の注意事項

- 通勤手当

通勤手当は1か月ごとに支給とは限らず、3か月分・6か月の定期代等まとめて支給している場合がございます。この場合、支給された通勤手当を3か月分でしたら3で割り、6か月分でしたら6で割り、各月に振り分けます。4月・5月・6月に3か月分の定期代が支給されておりましたら、3か月分の通勤手当を除いて、3で割り各月に振り分けます。 - 中途入社

中途入社の方で給与が1か月分に満たない月は、その月は算定基礎からは除きます。

例. 給与が末日締めの翌月20日支給の場合。4月10日に入社した場合で、5月支給の給与は4月10日~30日までの日割りされた給与が支給となる場合、5月支給は満額の給与ではありません。このような給与を含んでしまいますと、その方の給与に見合った標準報酬月額に設定されませんので、このような場合は5月支給は対象とならず、6月支給のみの給与が算定基礎の対象となります。 - 産前産後休業、育児休業、介護休業、休職者

会社をお休みされている方も算定基礎届の対象となります。届け出る給与が無ければ、給与は0円で記載をいたします。この場合、従前の標準報酬月額で決定されます。

集計時の支払基礎日数

4月・5月・6月支給を合計し、平均額を算出します。

被保険者については、一般的な被保険者、短時間就労者、短時間労働者に分かれます。

分ける理由としては、4月・5月・6月の各月の支払基礎日数が下記のように異なるためです。

- 一般的な被保険者・・・17日以上の月で算定

- 短時間就労者・・・17日以上の月のみで算定、いずれも17日未満の場合は15日以上17日未満の月で算定。

※短時間就労者とは正規社員より短時間の労働条件で勤務する方です。

パートタイマー、アルバイト、契約社員等があげられます。 - 短時間労働者・・・11日以上の月で算定

※短時間労働者とは、特定適用事業所の被保険者で、週労働時間が20時間以上30時間未満の方です。

パートタイマー、アルバイト、契約社員等で短時間労働者として資格取得した方が対象となります。

算定基礎届の届出方法

対象者の確認と4月・5月・6月支給の集計が終わりましたら、算定基礎届に記載をして、管轄の年金機構事務センターに届け出を行います。

こちらの平均額を基に、9月からの標準報酬月額が決定されます。

届け出システムや電子申請の場合

届け出システムで集計を行い、電子申請を行う場合でも、上記の流れは同じですが、システムで行いますので、対象者の確認や対象となる給与の集計がしやすいです。

ただし、正確に情報を設定している場合となります。

システムで集計を行う場合でも、必ず対象者の確認と対象となる給与の範囲等を確認し、正確な算定基礎届として集計されているかどうかを確認するようにしましょう。

以上、実務上の流れを記載いたしました。

算定基礎届は集計にあたり、細かなルールがございます。

算定対象期間内の給与について、休業手当が支給されていたり、遡り昇給があったり、通常の給与とは異なる給与が支給されていたりと、会社様によりさまざまです。

詳細な内容につきましては、日本年金機構の「定時決定(算定基礎届)」のページに細かくまとめられております。

「算定基礎届の記入・提出ガイドブック」は事例ごとの詳細がまとめられており、処理につまずきましたら大体は解決できますので、ご参考にされるとよろしいと思います。

クラウド型の給与計算システムを使用し、算定基礎業務を効率的に行いましょう!

クラウド型の給与計算システムを利用すれば、従業員の登録情報に基づき、自動的に社会保険対象者が選別され、4月・5月・6月支給の給与についても集計が行われます。

集計後は算定基礎届として印刷することができますし、システムから直接電子申請を行うことも可能です。

この様なシステムを活用することにより、担当者の時間短縮・正確性の保持等のメリットがあります。

当事務所はお客様の環境に合わせて、システムを提案させていただいております。

ご興味があれば、お気軽にお問い合わせください。

関連記事

-

社会保険・労働保険の電子申請義務化と今後の対応ポイントは?電子申請を行うことによるメリットを説明します!

社会保険・労働保険の電子申請義務化と今後の対応ポイントは?電子申請を行うことによるメリットを説明します! -

令和8年度の年金額は?年金額がどのように決定しているのか、保険料や制度の仕組みを詳細に解説します!

-

雇用保険の加入は遡及できる?遡及加入の条件、手続き方法を詳細に解説します!

-

子ども・子育て支援金制度って?制度の概要、支援金額について詳細に解説します!

-

退職者にマイナポータル上で離職票を渡すには?退職者が離職票をマイナポータルで受け取るための設定、条件等を詳細に解説します!

-

雇用保険の給付と年金は同時に受け取ることができる?在職中、退職後の取り扱いについて詳細に解説します!

-

社会保険における短時間労働者である被保険者と一般の被保険者の違いとは?詳細に解説します!

-

休職期間満了の退職は自己都合退職?離職票の記載と特定理由離職者のポイントを詳細に解説します!