産前産後・育児休業終了時改定ってなに?育児休業(産前産後休業)から復帰した後の社会保険の手続きについて詳細に解説します!

今回は育児休業(産前産後休業)から復帰した後の手続きについてご説明させていただきます。

必要な手続きが漏れてしまうと、被保険者が不利益を被るケースもあります。

しっかり内容を理解して、手続き漏れが発生しないようにしましょう。

.jpg)

産前産後・育児休業終了時改定とは?

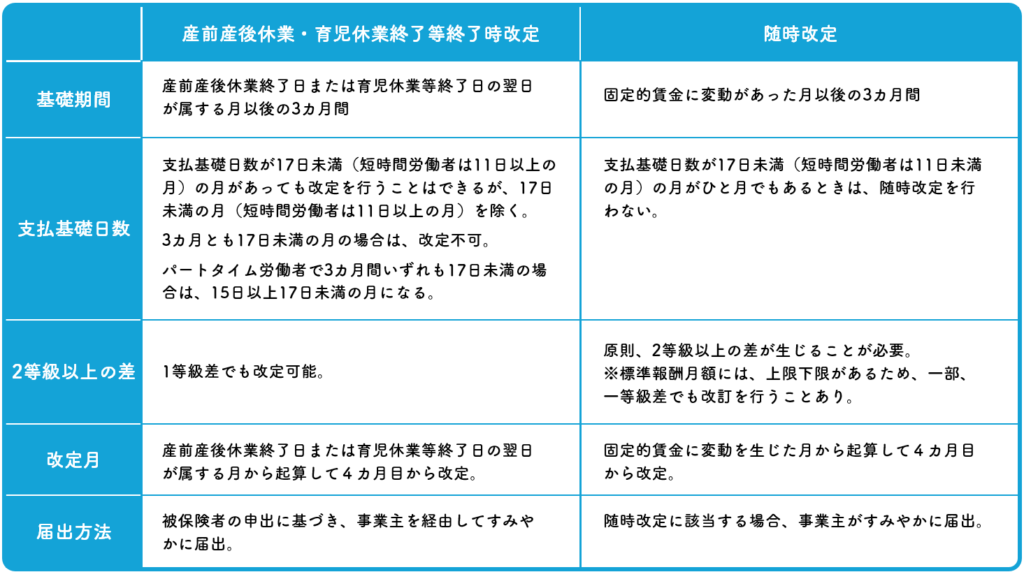

社会保険料については、原則として、年に一度、定時決定(算定基礎届)を行うことにより、その時の適正な標準報酬月額を適用させるほか、昇給や降給などで給与が大幅に変わった場合にも、随時改定で標準報酬月額を改定されます。

これ以外にも、被保険者が産前産後休業および育児休業期間を終了し、職場に復帰した際に、短時間勤務への変更、時間外労働をしないことで、報酬が休業前と比べて変動することがあった場合に、標準報酬月額の改定を申し出ることが出来ます。

これを、「産前産後・育児休業終了時改定」といいます。

育児休業終了後は、子育てをしながら仕事をするため、保育園への送迎時間や、育児の時間を確保するため、勤務できる時間が短くなり、育児休業前よりも給与が減るケースが多いです。

このような場合、固定給の変動があれば、随時改定の可能性もありますが、変動が2等級以上でないと、対象になりません。

また、短時間勤務にせず、休業前と同じ勤務形態で復帰したため、固定給の変動はないとしても、時間外労働は減る傾向にあります。

このような場合に、固定給の変動がないために、随時改定による見直しも行えず、次の定時決定(算定基礎届)が行われるまでの間、現状の給与額に見合わない金額の社会保険料を支払い続けるようなことにならないよう、救済措置として、育児休業終了時改定を行うことが出来るのです。

改定対象となる人・条件

「産前産後休業終了時改定」は産前産後休業終了後、育児休業をとらずに職場復帰する被保険者が対象です。

「育児休業終了時改定」は育児休業終了時に3歳未満の子を養育している被保険者が対象になり、産前産後休業及び育児休業、それぞれ休業終了時に受ける報酬に変動があった場合、被保険者の申出により事業主を経由して届け出るものになります。

なお、以下の3つの要件をすべて満たす被保険者が育児休業(産前産後休業)終了時改定の対象となります。

- 満3歳未満の子を養育するために育児休業(産前産後休業)を取得し、その終了時に3歳未満の子を養育している

- 休業前の従前標準報酬月額と改定後の標準報酬月額に1等級以上の差が生じるとき

※標準報酬月額は、休業終了日の翌日の属する月以後3カ月に受けた報酬の平均額に基づき算出します。

(例)12月31日に育児休業(産前産後休業)が終了した場合、終了日の翌日は1月1日になります。よって、1月、2月、3月に支払われた報酬の平均を出すことになります。

(報酬の定義)ここでいう報酬とは、労働を提供した対価として受け取るものすべてが対象になり、基本給、各種手当、通勤手当、現物支給されるものを含みます。 - 休業終了日の翌日の属する月以後3カ月のうち、少なくとも、ひと月における「報酬の支払の基礎となる日数」が17日以上であること

※パートタイム労働者については、3カ月のいずれも「17日未満」の場合は、「15日以上17日未満」の月の平均によって算定します。特定適用事業所等に勤務する短時間労働者の支払基礎日数は「11日以上」です。

(例)12月31日に育児休業が終了した場合、終了日の翌日は1月1日です。よって1月、2月、3月の支払基礎日数を数え、17日以上の月が一つでもあれば、「3.」の要件を満たすことになります。

標準報酬月額の改定方法

休業終了日の翌日の属する月以後3カ月間に受けた報酬の総額を3で割った平均額を

標準報酬月額等級区分に当てはめます。報酬の支払基礎日数に17日未満の月がある場合は、その月を除いて計算します。

その結果、現在の標準報酬月額と比べて1等級以上の差がある場合、算出した平均額を報酬月額として、標準報酬月額を改定します。

産前産後休業終了時改定は「産前産後休業終了時報酬月額変更届」を、育児休業終了時改定は「育児休業等終了時報酬月額変更届」を提出します。

改定月と適用期間

改定の手続きを行うには、育児休業後3カ月間の報酬の平均額や支払基礎日数を計算する必要があるため、早ければ3カ月目の報酬額と支払基礎日数が確定した時点で手続きが可能となります。

確定後、4カ月目から新しい標準報酬月額が適用となります。

適用期間は次に標準報酬月額の見直しが行われるまでの間です。

再び随時改定などの手続きを行わない限り、通常なら定時決定(算定基礎届)による見直しが適用となる8月まで適用されます。

本人の申出によるもの

この標準報酬月額の改定は、被保険者本人の申出による必要があるため、事業主署名欄の他に被保険者の署名欄がありますので、必ず記入してください。(本人の意思であることを確認するためです。)

「産前産後休業・育児休業等終了時改定」と「随時改定」の違い

3歳未満の子を養育する被保険者の年金額算定の特例について

収入が少ない時期に給与から天引きされる保険料額が減るのは大きなメリットですが、厚生年金保険料の納付額も減ることで将来受け取る年金の額も減ってしまいます。

3歳未満の子を養育する被保険者の標準報酬月額が、子の養育開始前の標準報酬月額を下回る場合は、被保険者が申出することにより、その期間は実際の標準報酬月額ではなく、従前の標準報酬月額に基づいて、将来の年金額が計算されます。

保険料は、実際の標準報酬月額に基づいて計算されます。

これによって3歳未満の子を養育している期間も年金額が減らずにすみます。

ただし、この特例措置は、厚生年金保険のみに適用されるため、健康保険の傷病手当金などの現金給付は、標準報酬月額が低下している間、低下した標準報酬月額に基づいて計算されるため、注意が必要です。

厚生年金保険/養育期間の従前標準報酬月額のみなし措置

概要

- 子どもが3歳に達するまでの養育期間中に標準報酬月額が低下した場合、養育期間中の報酬の低下が将来の年金額に影響しないようその子どもを養育する前の標準報酬月額に基づく年金額を受け取ることができる仕組みです。

- 被保険者の申し出に基づき、より高い従前の標準報酬月額をその期間の標準報酬月額とみなして年金額が計算されます。

- 従前の標準報酬月額とは養育開始月の前月の標準報酬月額を指しますが、養育開始月の前月に厚生年金保険の被保険者でない場合には、その月前1年以内の直近の被保険者であった月の標準報酬月額が従前の報酬月額とみなされます。その月前1年以内に被保険者期間がない場合は、みなし措置は受けられません。

- 対象となる期間は、3歳未満の子の養育開始月から養育する子の3歳誕生日のある月の前月までです。

- 3歳未満の子を養育する被保険者または被保険者であった方で、養育期間中の各月の標準報酬月額が、養育開始月の前月の標準報酬月額を下回る場合、被保険者が「厚生年金保険 養育期間標準報酬月額特例申出書」を事業主経由で提出します。なお、申出日よりも前の期間については、申出日の前月までの2年間についてみなし措置が認められます。

必要書類

※基本的には、以下(1)及び(2)の2点の添付が必要になりますが、申出者と養育する子の個人番号があれば、2点とも省略可能になりました。(2025年1月より)

(1)戸籍謄(抄)本または戸籍記載事項証明書(申出者と子の身分関係を証明できるもの)

<留意点>

- 紙の届出で提出する場合、コピーは不可。(電子の場合はPDFで添付)

- 申出者が世帯主の場合は、申出者と養育する子の身分関係が確認できる住民票の写しでも代用できます。

- 以下のいずれかに該当する場合は、(1)の添付書類は不要です。

- 事業主が戸籍謄(抄)本等で申出者と養育する子の身分関係を確認し、「□確認済み」にチェックを入れた場合

- 申出者と養育する子に日本の戸籍があり、申出者と養育する子の個人番号がどちらも申出書に記載されている場合

(2)住民票の写し(養育する子の生年月日および養育特例の要件に該当した日に申出者と子が同居していることを確認できるもの)

<留意点>

- 紙の届出で提出する場合、コピーは不可。(電子の場合はPDFで添付)

- 育児休業終了の場合は、育児休業終了年月日の翌日の属する月の初日以後に発行された住民票が必要です。

- 提出日から遡って90日以内に発行されたものを添付する。

- 申出者と養育する子の個人番号がどちらも申出書に記載されている場合は、(2)の添付書類は不要です。

オフィスステーションを使用し、手続きを効率化しましょう!

弊事務所では、オフィスステーション(https://www.officestation.jp/)を使用し、手続業務の効率化を行っております。

育児休業終了時改定の手続きは、あまり多く発生する手続きではありませんが、業務効率化を行うメリットは大きいです。

月の給与額をあらかじめオフィスステーションに登録しておくことによって、手入力の手間を極力なくすことが可能になります。

また、オフィスステーションを使用し電子申請を行うことによって、進捗管理や公文書管理を行うことによって、付随業務の効率化も図れます。

弊事務所だけのお得なプランも用意しております。

ぜひご検討ください。

関連記事

-

【令和8年度版】厚生年金保険の在職老齢年金ってどんな制度?

【令和8年度版】厚生年金保険の在職老齢年金ってどんな制度? -

【令和8年度版】社会保険の算定基礎届のポイントを確認しましょう!

-

パート・アルバイトの社会保険加入の要件を整理しましょう!

-

【雇用保険】育児休業給付金の延長について、実務担当者が押さえるべきポイントを徹底解説します!

-

【令和8年度】「65万円の壁」と在職老齢年金改正の実務対応

-

給与計算担当者必見!社会保険料の控除ミス7パターンとその防止策を徹底解説します!

-

【令和8年度版】労働保険の年度更新ってなに?制度内容、保険料の算出方法など詳細に解説します!

-

社会保険料はどう決まる?標準報酬月額の決定・改定(取得・算定・月変)の仕組みを徹底解説!